Inleiding

Wat heeft een Duits investeringsfonds te zoeken in de rolstoelmarkt van Nederlandse gemeenten? In november 2025 nam private investeerder AURELIUS Welzorg over, één van de grootste Wmo-hulpmiddelenleveranciers van Nederland. Voor de gemiddelde gemeente ging dit geruisloos voorbij.

De overname staat niet op zichzelf. In 2024 was bij ongeveer de helft van alle goedgekeurde zorgconcentraties een private equity partij betrokken. De Wmo-hulpmiddelensector vormt daarop geen uitzondering. A-INSIGHTS onderzocht hoe de markt zich ontwikkelde, wie daarin de dienst uitmaakt, en wat er met het geld gebeurt.

Resultaten

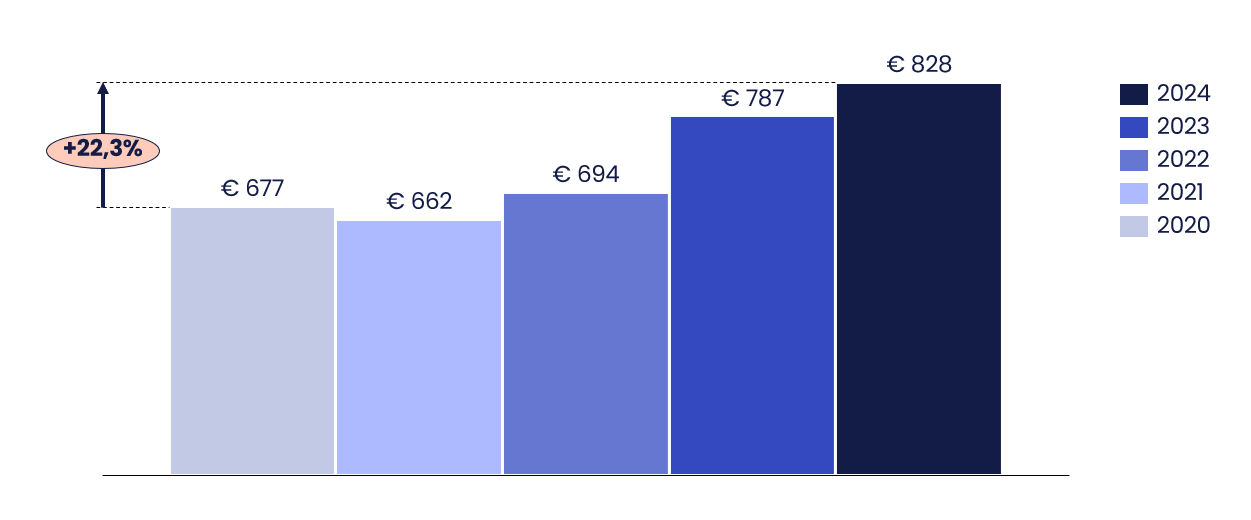

De Wmo-hulpmiddelenmarkt zit in de lift. Tussen 2020 en 2024 steeg de omvang van €676 miljoen naar €828 miljoen. Maar die groei komt nauwelijks door meer cliënten. Het wordt simpelweg duurder: de kosten per cliënt stegen met +19,3%, ruim boven de zorginflatie van +15,1%.

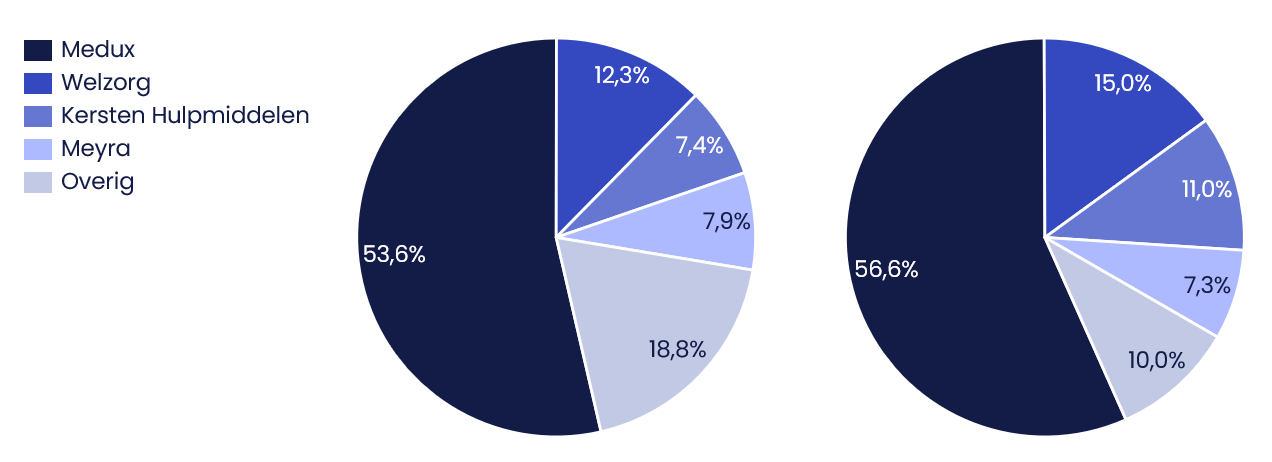

Tegelijkertijd concentreert de markt zich in rap tempo. Vier aanbieders, Medux, Welzorg, Kersten en Meyra, bedienen inmiddels 90% van de markt, tegen 81,2% in 2020. Nieuwe toetreders komen nauwelijks van de grond.

Achter drie van deze vier aanbieders gaat een private equity-structuur schuil. Die invloed is zichtbaar in de financieringsstromen en concernstructuur. Deze aanbieders maken over het algemeen structureel hoge winsten met operationele resultaten tussen de 5% en 10%. Mede door deze winsten wordt er gezamenlijk veel dividend uitgekeerd: bijna €20 miljoen in 2024. Daarnaast lenen deze entiteiten binnen de concernstructuur elkaar miljoenen uit, waardoor er jaarlijks meer dan €4,5 miljoen aan rente wordt betaald — geld dat niet naar zorg gaat.

Dit zorgt ervoor dat gemeenten moeten navigeren in een geconsolideerde en uniforme markt: alternatieven voor de huidige leverancier hebben vaak dezelfde financiële strategie of een beperkte productieschaal. Spreiding over meerdere aanbieders kan de risico-omvang enigszins beperken, maar de onderliggende afhankelijkheid blijft bestaan. Dat maakt sturen op kwaliteit essentieel.

Het volledige rapport biedt gedetailleerde analyses van de marktstructuur, de financiële positie van de vier grootste aanbieders en wat dit betekent voor gemeenten.

Download het rapport: vul het formulier hieronder in 👇

%201.svg)